标普信评认为,中国宝武钢铁集团有限公司(“中国宝武”)并购太原钢铁集团有限公司(“太钢集团”)有利于行业集中度的提高和减少行业内部的竞争,反映了国家希望把行业做大做强的策略。对两家公司而言,此次合并也有利于提升其整体竞争实力和经营的稳健性。

根据太钢集团于2020年8月21日发布的公告,山西省国有资本运营有限公司(“山西国资运营公司”)与中国宝武签署协议,约定山西国资运营公司将向中国宝武无偿划转其持有的太钢集团51%股权。本次划转完成后,太钢集团的实际控制人将由山西省国资委变更为国务院国资委,中国宝武将实现对太钢集团控制,也将通过太钢集团实现对山西太钢不锈钢股份有限公司的控制。

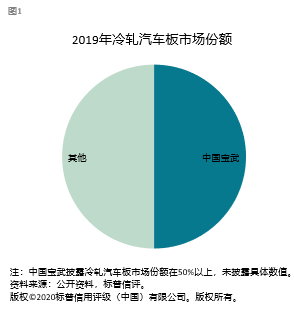

我们认为,这次划转有助于进一步提升宝武集团的整体竞争力。中国宝武目前是中国最大的钢铁生产企业,粗钢产能约一亿吨,在汽车板、硅钢等方面竞争力出色,但在不锈钢领域的竞争地位并不十分突出。我们预计,此次划转后,得益于太钢集团在不锈钢领域领先的市场地位,中国宝武的产品线可进一步丰富,其整体经营规模和行业地位也有望进一步巩固。

根据太钢集团于2020年8月21日发布的公告,山西省国有资本运营有限公司(“山西国资运营公司”)与中国宝武签署协议,约定山西国资运营公司将向中国宝武无偿划转其持有的太钢集团51%股权。本次划转完成后,太钢集团的实际控制人将由山西省国资委变更为国务院国资委,中国宝武将实现对太钢集团控制,也将通过太钢集团实现对山西太钢不锈钢股份有限公司的控制。

我们认为,这次划转有助于进一步提升宝武集团的整体竞争力。中国宝武目前是中国最大的钢铁生产企业,粗钢产能约一亿吨,在汽车板、硅钢等方面竞争力出色,但在不锈钢领域的竞争地位并不十分突出。我们预计,此次划转后,得益于太钢集团在不锈钢领域领先的市场地位,中国宝武的产品线可进一步丰富,其整体经营规模和行业地位也有望进一步巩固。

同时,我们认为中国宝武作为中国钢铁行业整合者的角色,在做大做强中国钢铁产业、提升行业集中度等方面发挥着重要的作用。中国宝武在2019年吸收合并了马钢(集团)控股有限公司(“马钢集团”),在2020年6月与重庆钢铁股份有限公司(“重庆钢铁”)实际控制人签署协议,拟成为重庆钢铁的实际控制人。并购太钢集团将进一步强化其行业整合者的地位。

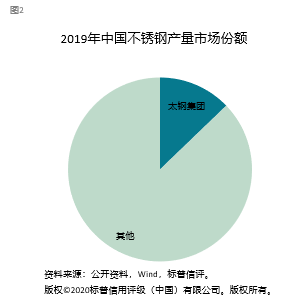

我们预计,此次划转完成后,太钢集团可能与中国宝武的内部资源进行整合,减少同业竞争,并可能受到中国宝武一定的集团支持,提升对上下游的议价能力,在不锈钢领域获得进一步的发展。太钢集团是中国大型的不锈钢生产企业,粗钢产能约1200万吨,其中不锈钢产能450万吨。太钢集团拥有较先进的生产设备,在不锈钢领域有着较强的竞争力。

我们认为,供给侧改革出清了大量落后产能,行业集中度得到提升,大部分企业的经营效率和财务风险有所改善,抗风险能力也有提高,面对原材料价格波动时的韧性也有所加强。此次划转利于中国整个钢铁行业和不锈钢行业集中度的提升,减少行业内部的竞争。然而整个行业距离发改委与工信部提出的行业集中度目标仍有一定的距离,未来行业内的整合可能仍将持续。